这里有最新的公司动态,这里有最新的网站设计、移动端设计、网页相关内容与你分享!

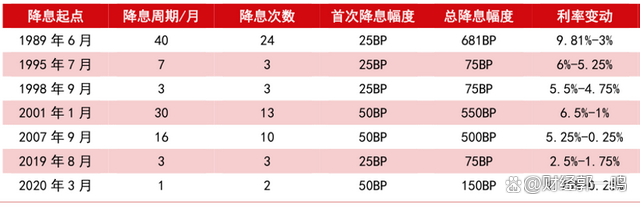

美国利率如何影响中国的所有权?全球重建资本重建下的机遇和挑战。 9月对美联储降低利率的市场期望非常相似。根据CME FedWatch的数据,在9月13日之前,美联储的预期在9月重新降低利率的可能性超过90%,10月和12月的利率降低的可能性超过70%。这主要是由于美国经济数据的显着削弱:8月份的非农业工作仅增加了22,000,低于预期,而失业率则提高到4.3%;尽管通货膨胀率增长了2.9%,但仍达到预期。特朗普还公开呼吁美联储“立即降低有趣的速度”。与“ 2007年至2008年金融危机”或2001年至2004年的互联网泡沫爆炸反应的“经济衰退率的收缩率”不同。S降低率更可能是“预防率”,目的是应对今年经济下降的潜在风险,每次以25个基点为基点,并且一旦经济数据提高,美联储可以暂停利率的速度。标准普尔500指数,Hang Seng Index和Shan的综合Indexghai在预防率进行了多次削减之前和之后,我们可以看到,股权通常在降低利率后逐渐增加。其背后的逻辑是避免降低利率通常意味着对潜在经济风险的早期反应。流动性的发布将有助于增加市场风险偏好,全球资金将发现更多潜在的股权资产分配。根据这种情况的旋转,避免这种利率可能会对各种特性产生以下影响:美国股票在短期内可能会经历积极的调整,但是增长库存和部门敏感to利率(例如技术和消费)可能会保持强劲,但是我们需要谨慎对降低的公司付款和过度价值带来的危险。就美国国库债券而言,收益率已经回应了提前降低利率的期望,并且进一步的向下空间可能受到限制。在预防降低利率的大气中,短期债券的性能比长期债券更好。就美元而言,理论上的降低率将削弱美元的吸引力,但是如果美国经济仍然相对弹性,那么美元可能不会显着削弱。作为安全的财产,黄金通常在利率周期中表现良好,今年的增长幅度很大。最近,它还提前按计划进行交易,以根据美联储的利息削减期望。此外,全球中央银行继续购买黄金和地缘政治风险,并进一步购买他们的分配成本。对于新兴市场,毫无疑问,由于美元和资本回流的流动性提高将受益。历史数据表明,在避免降低利率的环境中,新兴市场通常会获得大量资本流。

美国利率如何影响中国的所有权?全球重建资本重建下的机遇和挑战。 9月对美联储降低利率的市场期望非常相似。根据CME FedWatch的数据,在9月13日之前,美联储的预期在9月重新降低利率的可能性超过90%,10月和12月的利率降低的可能性超过70%。这主要是由于美国经济数据的显着削弱:8月份的非农业工作仅增加了22,000,低于预期,而失业率则提高到4.3%;尽管通货膨胀率增长了2.9%,但仍达到预期。特朗普还公开呼吁美联储“立即降低有趣的速度”。与“ 2007年至2008年金融危机”或2001年至2004年的互联网泡沫爆炸反应的“经济衰退率的收缩率”不同。S降低率更可能是“预防率”,目的是应对今年经济下降的潜在风险,每次以25个基点为基点,并且一旦经济数据提高,美联储可以暂停利率的速度。标准普尔500指数,Hang Seng Index和Shan的综合Indexghai在预防率进行了多次削减之前和之后,我们可以看到,股权通常在降低利率后逐渐增加。其背后的逻辑是避免降低利率通常意味着对潜在经济风险的早期反应。流动性的发布将有助于增加市场风险偏好,全球资金将发现更多潜在的股权资产分配。根据这种情况的旋转,避免这种利率可能会对各种特性产生以下影响:美国股票在短期内可能会经历积极的调整,但是增长库存和部门敏感to利率(例如技术和消费)可能会保持强劲,但是我们需要谨慎对降低的公司付款和过度价值带来的危险。就美国国库债券而言,收益率已经回应了提前降低利率的期望,并且进一步的向下空间可能受到限制。在预防降低利率的大气中,短期债券的性能比长期债券更好。就美元而言,理论上的降低率将削弱美元的吸引力,但是如果美国经济仍然相对弹性,那么美元可能不会显着削弱。作为安全的财产,黄金通常在利率周期中表现良好,今年的增长幅度很大。最近,它还提前按计划进行交易,以根据美联储的利息削减期望。此外,全球中央银行继续购买黄金和地缘政治风险,并进一步购买他们的分配成本。对于新兴市场,毫无疑问,由于美元和资本回流的流动性提高将受益。历史数据表明,在避免降低利率的环境中,新兴市场通常会获得大量资本流。 Copyright © 2024-2026 奔驰宝马游戏电玩城_鱼丸游戏街机电玩城 版权所有

沪ICP备32623652号-1